Con la Legge di Stabilità del 2015, è entrato in vigore il nuovo Regime Forfettario, particolare tipologia di Partita IVA, che va a sostituire il precedente Regime dei Minimi, del 2012, che in questi anni ha consentito a molti di regolarizzarsi con il fisco anche per ciò che riguarda anche i guadagni online.

Nelle fasi di dibattimento ed avanzamento delle proposte molti freelance, compresi molti nel settore web, hanno vivamente protestato per quanto modificato.

Sotto alcuni punti di vista infatti questa riforma non conviene a chi lavora per conto proprio sul web, anche in considerazione della soglia entro la quale si rientra in questo regime.

Tuttavia è innegabile come per molti le novità del Regime Forfettario siano una manna dal cielo, che consente di regolarizzare la propria posizione fiscale pagando relativamente poco, specie se si fa un confronto con la Partita IVA ordinaria.

Regime Forfettario: cosa cambia rispetto ai Minimi

Cerchiamo di capire cosa cambia rispetto al precedente regime dei minimi 2012, analizzando le novità introdotte da questa formula:

Età

Il precedente regime dei minimi imponeva vincoli di età: in particolare si trattava di agevolazioni per gli under 35, infatti una volta superata quella soglia di età non era più possibile aprire o rinnovare questo tipo di Partita IVA, che infatti aveva durata di 5 anni, rinnovabile fino al compimento dei 35 anni.

Con le novità introdotte dal Regime Forfettario il limite di età decade: è possibile accedere a questo regime qualsiasi sia l’età anagrafica. Questo estende moltissimo il numero di persone che possono decidere di accedere a questo regime.

Senza dubbio questa è una novità molto importante: non avere una scadenza imposta indipendentemente dal fatturato è stato per anni un fattore di ansia per molti piccoli imprenditori con un volume d’affari basso.

Aliquota

L’aliquota forfettaria della precedente riforma continua ad essere sostitutiva di IVA, IRAP,IRPEF ed addizionali, tuttavia è stata incrementata, passando dal 5% del 2012 al 15% attuale.

Tuttavia, per i primi 5 anni di attività l’aliquota è del 5%: questo per ridurre al minimo la tassazione per chi avvia una nuova attività.

Tipologie di attività

Alcune attività sono escluse da questo regime:

- Regimi Iva speciali (settore agricolo, settore dell’editoria, agenzie di viaggi, agriturismo, vendita tabacchi ecc)

- Regimi di determinazione reddito forfettari

- Contribuenti non residenti nell’Unione Europea o Norvegia e Islanda

- Coloro che lavorano in via esclusiva o prevalente cessioni di fabbricati,porzioni di fabbricato,terreni edificabili

- Esercizio di attività in società di persone, associazioni o SRL trasparenti.

Tutte le altre sono ammesse e proprio in base alla tipologia è indicato il tetto massimo di guadagno per far parte di questo regime agevolato riservato ai piccoli contributori, che vedremo al punto successivo.

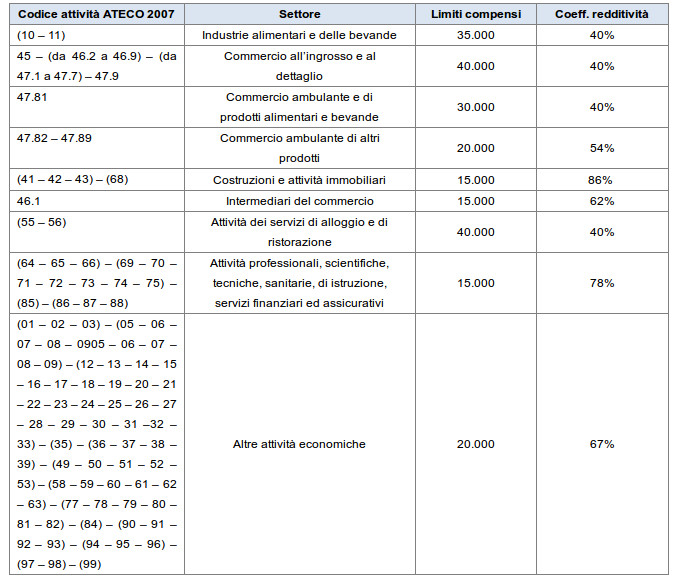

Limiti di reddito e coefficienti

Se il vecchio regime dei minimi prevedeva un tetto uniforme pari a 30.000€, il nuovo regime distingue le tipologie di attività e ad ognuna fa corrispondere un tetto di reddito entro il quale rimanere per poter far parte del regime e dei coefficienti specifici per ottenere redditività e sulla quale basare il calcolo dell’imposta sostitutiva vista in precedenza:

Se lavori nel web, il tuo codice attività probabilmente ti porterà ad avere un limite di 30.000€.

Apertura nuove Partite IVA con il Regime forfettario

Se si apre una nuova P.IVA l’imposta sostitutiva per i primi tre anni è del 10%, un’agevolazione ulteriore per i nuovi imprenditori, che potranno dunque godere di uno sconto pari ad un terzo rispetto a chi aderisce avendo però un’attività già avviata.

Vantaggi e svantaggi del Regime forfettario

Principali vantaggi:

- Esonero dal versamento dell’Iva

- Esonero dall’applicazione della ritenuta d’acconto

- Esonero dagli obblighi di registrazione e tenuta delle scritture contabili

- Esclusione dagli studi di settore

Svantaggi:

- Non è possibile detrarre alcune spese

- Non è possibile scaricare IVA

Quanto costa il Regime Forfettario?

Arriviamo ai conti, la parte che alla fine interessa alla maggior parte delle persone che si chiedono: “quanto dovrò spendere aprendo una Partita IVA?”

Abbiamo già parlato della percentuale sul fatturato: 5% per le nuove aperture per i primi 5 anni e 15% dal quinto anno in poi.

A questo fa aggiunto l’importo da versare trimestralmente all’INPS: si tratta di un contributo di circa 800€ da versare ogni tre mesi, dunque una spesa annuale che si aggira intorno ai 3200€.

Riduzione contributi INPS

Tuttavia è possibile chiedere una riduzione del 35%, il che significa andare a pagare circa 600€ a trimestre, per una spesa complessiva al di sotto dei 2500€ annui per ciò che concerne l’INPS e dunque i contributi previdenziali.

Per accedere al regime dei contributi INPS ridotti del 35% è necessario rispettare i seguenti requisiti:

- Bisogna svolgere attività d’impresa

- Bisogna iscriversi alla gestione separata INPS Artigiani e Commercianti

Mentre i soggetti che svolgono attività non soggette all’iscrizione alla Camera di Commercio o alla cassa professionale e coloro i quali hanno l’obbligo d’iscrizione alla gestione separata INPS per i professionisti senza cassa, non possono accedere a questo tipo di agevolazione.

Se hai i requisiti per l’agevolazione INPS, ricorda che entro il 28 Febbraio di ogni anno dovrai richiederla tramite apposita comunicazione.

Conclusioni

Considerata l’alta pressione fiscale nel nostro paese, possiamo dire che il regime forfettario è un regime fiscale molto conveniente. Tutte le informazioni sono disponibili nell’apposita sezione del sito dell’Agenzia delle Entrate.

Chi ha un giro d’affari non troppo elevato infatti può operare, con una spesa minima se paragonata al regime ordinario, entro i limiti della legge, senza la paura di incorrere in accertamenti e dunque multe salate.

Sono nel regime dei minimi dal 2012, qual è la dicitura da indicare in fattura a decorrere dal 2015?

Ciao Giovanna,

chi ha aperto la PI prima del 1/1/15 può rimanere in quel regime fino alla scadenza, continuando a comportarsi come prima. Non è un caso che nel mese di Novembre, quando stava delineandosi la riforma, ci sia stato un incremento del 15% nelle registrazioni di PI con regime dei minimi, poichè per molte persone le novità sono sconvenienti. Siamo ancora in attesa dei dati di Dicembre ma sicuramente l’incremento sarà stato sostanzioso anche quel mese.

La domanda non riguarda la possibilità di rimanere nel regime dei minimi, ma la dicitura da indicare in fattura e, precisamente, attiene alla necessità di continuare a far menzione nella dicitura del d.l. n. 98/2011, poiché lo stesso è stato abrogato dalla legge di stabilità 2015.

Se non erro la nuova dicitura è Operazione in franchigia da Iva.